Į³╚šŻ¼Ńyąą└Ēžö╣½╦ŠĻæ└m┼¹┬Č2024─ĻŽ┬░ļ─ĻČ╚└ĒžöśIäšł¾ĖµĪŻ

ō■ųąć°ūC╚»ł¾ėøš▀ĮyėŗŻ¼─┐Ū░ęčėą┼dŃy└ĒžöĪóą┼Ńy└ĒžöĪóĮ©ą┼└ĒžöĪóŲųŃy└ĒžöĪó╠KŃy└ĒžöĪó─ŽŃy└ĒžöĪó║╝Ńy└ĒžöĪóŪÓŃy└ĒžöĄ╚Ńyąą└Ēžö╣½╦Š┼¹┬Č┴╦2024─ĻŽ┬░ļ─Ļ└ĒžöśIäšöĄō■ĪŻš¹¾wüĒ┐┤Ż¼ČÓöĄŃyąą└Ēžö╣½╦ŠĄ─╣▄└ĒęÄ─Ż│╩¼Fį÷ķLŻ¼╣╠╩šŅÉ└Ēžö«aŲĘ╚į╩Ūų„ꬥ─└Ēžö«aŲĘŅÉäeŻ¼┘Y╣▄«aŲĘ│╔×ķ▓╗╔┘└Ēžö╣½╦Šš╝▒╚ūŅĖ▀Ą─Ąūīė┘Y«aĪŻ

2024─ĻŻ¼└ĒžöęÄ─Żš¹¾w┤¾Ę∙į÷ķLĪŻŃyąąśI└ĒžöĄŪėø═ą╣▄ųąą─░l▓╝ĪČųąć°ŃyąąśI└Ēžö╩ął÷─ĻČ╚ł¾ĖµŻ©2024─ĻŻ®ĪĘ’@╩ŠŻ¼Įžų┴2024─Ļ─®Ż¼Ńyąą└Ēžö╩ął÷┤µ└męÄ─Ż29.95╚fā|į¬Ż¼▌^─Ļ│§į÷ķL11.75%ĪŻ

ČÓ╝ę└Ēžö╣½╦ŠęÄ─Żį÷Ę∙│¼15%

š¹¾wüĒ┐┤Ż¼į┌╔Ž╩÷8╝ęŃyąą└Ēžö╣½╦ŠųąŻ¼Įžų┴2024─Ļ─®┤µ└m└Ēžö«aŲĘęÄ─Żį┌1╚fā|į¬ęį╔ŽĄ─ėą4╝ęŻ¼Ęųäe╩Ū┼dŃy└ĒžöĪóą┼Ńy└ĒžöĪóĮ©ą┼└ĒžöĪóŲųŃy└ĒžöĪŻ

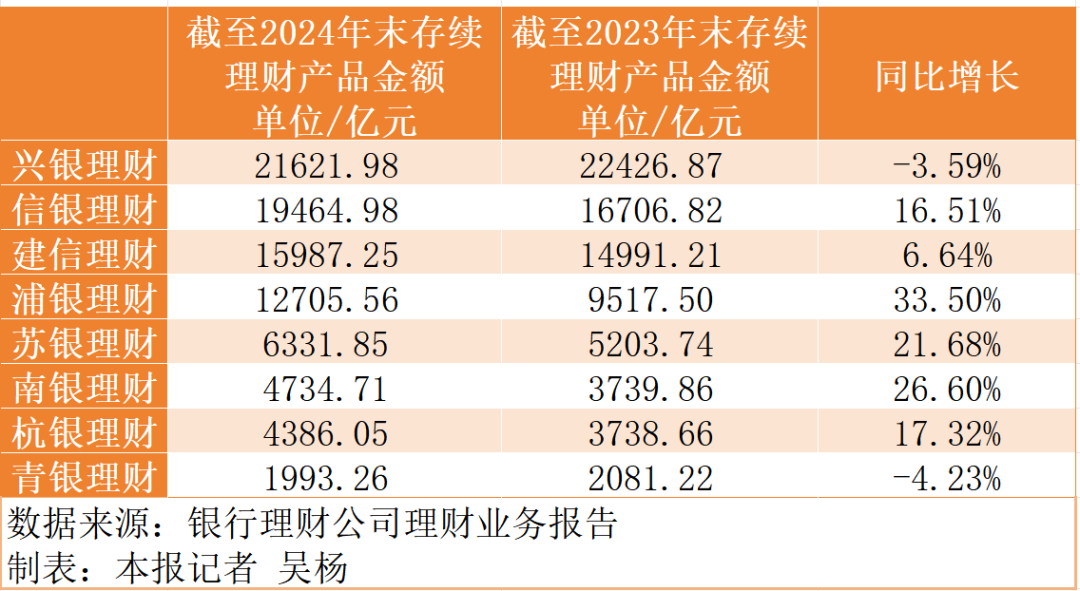

ŲõųąŻ¼┤µ└męÄ─ŻūŅ┤¾Ą─╩Ū┼dŃy└ĒžöŻ¼Įžų┴2024─Ļ─®Ż¼┤µ└m└Ēžö«aŲĘęÄ─Ż│¼2╚fā|į¬Ż¼▀_ĄĮ21621.98ā|į¬ĪŻ░┤═Č┘Yąį┘|üĒ┐┤Ż¼╣╠Č©╩šęµŅÉ└Ēžö«aŲĘš╝Ųõ┤µ└męÄ─Ż▒╚└²×ķ98.81%ĪŻ

į÷Ę∙ĘĮ├µŻ¼Įžų┴2024─Ļ─®Ż¼5╝ęŃyąą└Ēžö╣½╦Š┤µ└m└Ēžö«aŲĘęÄ─Ż═¼▒╚į÷ķL│¼15%ĪŻŲõųąŲųŃy└ĒžöĪó─ŽŃy└ĒžöĪó╠KŃy└Ēžöį÷Ę∙═╗│÷ĪŻ

2024─ĻŻ¼ŲųŃy└ĒžöĄ─└Ēžö«aŲĘęÄ─ŻīŹ¼F▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼Å─┤µ└męÄ─ŻüĒ┐┤Ż¼▌^2023─Ļ═¼Ų┌į÷ķL┴╦│¼3000ā|į¬ĪŻöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ─®Ż¼ŲųŃy└Ēžö┤µ└m└ĒžöęÄ─Ż1.27╚fā|į¬Ż¼▌^2023─Ļ─®Ą─9517.50ā|į¬į÷ķL33.50%ĪŻŲõųą╣╠Č©╩šęµŅÉ«aŲĘęÄ─Żš╝▒╚×ķ99.82%Ż¼ÖÓęµŅÉ«aŲĘ×ķ0.11%Ż¼╗ņ║ŽŅÉ«aŲĘ×ķ0.01%ĪŻ

┴Ē═Ōį÷Ę∙│¼20%Ą─╩Ūā╔╝ę│Ū╔╠ąą└Ēžö╣½╦ŠŻ¼Įžų┴2024─Ļ─®Ż¼─ŽŃy└ĒžöĪó╠KŃy└Ēžö┤µ└m└Ēžö«aŲĘęÄ─ŻĘųäeīŹ¼F═¼▒╚į÷ķL26.60%Īó21.68%ĪŻĮ^ī”öĄųĄ╔ŽŻ¼┼c2023─Ļ─®öĄō■ŽÓ▒╚Ż¼─ŽŃy└ĒžöĪó╠KŃy└Ēžö┤µ└m└Ēžö«aŲĘęÄ─ŻĘųäeį÷ķL┴╦994.85ā|į¬Īó1128.11ā|į¬ĪŻ

┤╦═ŌŻ¼┼dŃy└ĒžöĪóŪÓŃy└Ēžöā╔╝ęŃyąą└Ēžö╣½╦ŠęÄ─Ż═¼▒╚ėą╦∙Ž┬ĮĄĪŻęį┼dŃy└Ēžö×ķ└²Ż¼Å─«aŲĘ░ląąŪķørüĒ┐┤Ż¼┼dŃy└Ēžö2024─ĻŽ┬░ļ─Ļ░ląą└Ēžö«aŲĘ╣▓765ų╗Ż¼▌^2023─Ļ═¼Ų┌Ž┬ĮĄ╝s103ų╗ĪŻ«aŲĘ░ląąĮŅ~ę▓Å─2023─ĻŽ┬░ļ─ĻĄ─26709.79ā|į¬Ž┬ĮĄų┴2024─ĻŽ┬░ļ─ĻĄ─21920.69ā|į¬ĪŻ

╣╠╩šŅÉ╚įš╝┤¾Ņ^

Å─┤µ└m«aŲĘĮYśŗ╔Žę▓┐╔ęį┐┤│÷Ż¼╣╠Č©╩šęµŅÉ«aŲĘę└╚╗╩Ū┤¾Ņ^Ż¼┤µ└m╣╠╩šŅÉ«aŲĘęÄ─Żš╝▒╚Ųš▒ķį┌90%ęį╔ŽĪŻ

└²╚ńŻ¼Įžų┴2024─Ļ─®Ż¼Į©ą┼└Ēžö┤µ└m╣╠╩šŅÉ└Ēžö«aŲĘęÄ─Żš╝▒╚×ķ99.24%Ż¼╗ņ║ŽŅÉ0.76%Ż╗─ŽŃy└Ēžö┤µ└m╣╠╩šŅÉ└Ēžö«aŲĘęÄ─Żš╝▒╚99.6%Ż¼╗ņ║ŽŅÉ0.3%Ż¼ÖÓęµŅÉ0.1%ĪŻ

ĪČł¾ĖµĪĘ’@╩ŠŻ¼Įžų┴2024─Ļ─®Ż¼Ńyąą└Ēžö«aŲĘųąŻ¼╣╠Č©╩šęµŅÉ«aŲĘ┤µ└męÄ─Ż×ķ29.15╚fā|į¬Ż¼š╝╚½▓┐└Ēžö«aŲĘ┤µ└męÄ─ŻĄ─▒╚└²▀_97.33%Ż¼▌^─Ļ│§į÷╝ė0.99éĆ░┘Ęų³cŻ╗╗ņ║ŽŅÉ«aŲĘ┤µ└męÄ─Ż×ķ0.73╚fā|į¬Ż¼š╝▒╚×ķ2.44%Ż¼▌^─Ļ│§£p╔┘0.77éĆ░┘Ęų³cŻ╗ÖÓęµŅÉ«aŲĘ║═╔╠ŲĘ╝░Į╚┌č▄╔·ŲĘŅÉ«aŲĘĄ─┤µ└męÄ─ŻŽÓī”▌^ąĪŻ¼Ęųäe×ķ0.06╚fā|į¬║═0.01╚fā|į¬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼═Ė▀^┼¹┬ČĄ─└ĒžöśIäšł¾Ėµ▓╗ļy░l¼FŻ¼┘Y╣▄«aŲĘ│╔×ķ▓╗╔┘└Ēžö╣½╦Šš╝▒╚ūŅĖ▀Ą─Ąūīė┘Y«aĪŻ

└²╚ńŻ¼ą┼Ńy└Ēžö┘Y«a╣▄└Ē«aŲĘš╝╚½▓┐«aŲĘ┐é┘Y«aĄ─▒╚└²Å─2023─Ļ─®Ą─42.74%╔²ų┴49.46%Ż╗─ŽŃy└Ēžö┘Y«a╣▄└Ē«aŲĘš╝╚½▓┐«aŲĘ┐é┘Y«a▒╚└²Å─2023─Ļ─®Ą─41.7%╔²ų┴2024─Ļ─®Ą─59.6%ĪŻŲųŃy└ĒžöĄ─ł¾Ėµ«öųąø]ėąå╬¬ÜĮyėŗ┘Y«a╣▄└Ē«aŲĘĄ─š╝▒╚Ż¼▓╗▀^┘Y«a╣▄└Ē«aŲĘ╝░╬»═Ō═Č┘YŻ©ģfūhĘĮ╩ĮŻ®Ą─═Č┘YĮŅ~š╝▒╚ę▓Å─2023─Ļ─®Ą─65.47%╠ß╔²ų┴76.00%ĪŻ

ČÓ╬╗śIā╚╚╦╩┐▒Ē╩ŠŻ¼2025─Ļ└ĒžöęÄ─Żėą═¹└^└mį÷ķLĪŻ

╚A╬„ūC╚»╩ūŽ»ĮøØ·īW╝ęäóė¶▒Ē╩ŠŻ¼ę╗ĘĮ├µŻ¼ļm╚╗└Ēžöę▓į┌ĮĄ│╔▒ŠŻ¼▓╗▀^Ż¼Ųõ╩šęµ╚įėąĖéĀÄ┴”Ż¼┤µ┐Ņ├ō├Į¼FŽ¾╗“īó│ų└mŻ¼×ķ└ĒžöęÄ─ŻöU╚▌╠ß╣®ų¦ō╬ĪŻ┴Ēę╗ĘĮ├µŻ¼Ī░╩š▒Pār╣└ųĄĪ▒š¹Ė─║¾Ą─ĖĪė»ßīĘ┼Ż¼╗“│╔×ķĘĆČ©└Ēžö«aŲĘā¶ųĄŪ·ŠĆĄ─░▓╚½ē|ĪŻīóėą└¹ė┌└Ēžöį┌╬┤üĒę╗Č╬Ģrķgā╚īŹ¼FĪ░ĘĆĪ▒║═Ī░Ė▀Ī▒Ą─╩šęµ▒Ē¼FŻ¼▀MČ°═ŲäėęÄ─Żį÷ķLĪŻ

ķL░┤Č■ŠS┤a

ķL░┤Č■ŠS┤aĻPūóŠ½▓╩ā╚╚▌